-

风险暴露统计全面化

计算一般风险暴露、特定风险暴露、交易账簿风险暴露、交易对手信用风险暴露结果,针对复杂的风险暴露计算要求,根据不同数据的特点采取定制的计算方式,保证计算结果可真实反映商业银行的客户集中度风险。

-

业务处理细节化

对不同的业务场景进行了详细的分析和考量,确保在业务处理上更加精细化,例如合格缓释工具中偿付方为本行/非本行的情况、票据贴现/转贴现的交易对手等方面都做了精细的区分。

-

数据模型标准化

系统内置两种数据模型,一是数据流程模型,在数据处理过程中将数据分层计算,便于客户在不同维度进行数据查询;二是数据计算模型,该部分针对每种类型的衍生品都设置了相应的计算模型。

-

风险暴露模型配置灵活化

系统的核心计算模型采用配置方式实现,可实现模型程序的调度配置,可选择对不同数据使用不同的运算方式计算大额风险表单指标,可通过系统手动调整运算参数。

-

预警分析多维化

系统支持从多个维度展示预警分析结果,提供各预警指标的客户预警占比分析,提供大额风险暴露TOP10排名,展示关注客户大额风险,支持按照客户类别、地区等主题开展预警分析,提供监管预警指标历史趋势图,展示系统豁免情况相关数据披露。

-

报文报送无缝对接

系统内置非现场监管报送系统《G14大额风险暴露系列报表》制度,可自动生成相关监管报表数据。使用中软融鑫本非现场监管系统客户,可直接实现《G14大额风险暴露系列报表》跨系统报文生成,无缝对接1104报文报送。

-

制度贯彻落实难

与大额资金支付相关的制度执行不力是大额资金支付漏洞形成的根本原因。许多银行的基层机构干部异地交流制度、重要岗位轮换制度及近亲属回避制度等没有得到严格执行。

-

制度建设健全难

随着中国经济和金融体制改革的深入,原有的大额资金支付相关规章制度已不再适用,而新的制度建设相对滞后,业务环节仍在探索中。现行制度无法涵盖大额支付系统运行中可能遇到的所有问题、困难和风险。

-

员工行为监管难

银行员工的违规行为专业性较强,具有金额大和不易发现的特点,监管困难。例如,银行内部人员采用空划内部联行报单、通过票据交换将联行资金划转到私人账户提取现金等行为。

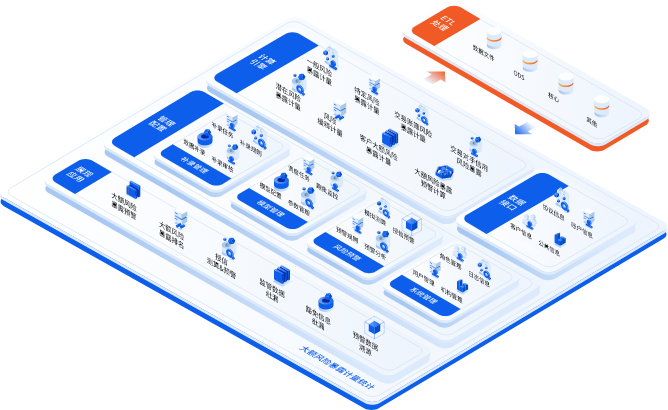

系统体系架构含四层设计:在数据接口层,可从多个数据源接入数据,并基于融鑫自有的通用分业务数据采集补录模型接口表的要求,将数据分类整理、录入接口表中,为下一步的数据计算提供基础;在计算引擎层,提供了全面且准确的大额风险暴露数据计算方法,可准确计算出目标数据;在管理配置层,提供了数据补录管理、模型管理、风险预警管理、系统管理功能;在展现应用层,可展示大额风险预警、大额风险暴露排名、监管数据披露信息、豁免披露信息的功能,支持进行授信额度测算和预警以及对预警数据溯源。

-

风险暴露监控大屏

从多个维度展示风险暴露计算引擎计算结果,分客户类型展示不同风险级别客户数量统计图、展示大额风险暴露客户TOP10、分不同主题展示历年客户风险暴露数量等内容。

-

补录审核

支持对各种接口表、基础数据的录入或手工调整,调整完成后,经审核人员审核通过的数据,将会被计算引擎调用计算。

-

计算引擎

大额风险暴露计算引擎中提供了完整、丰富、准确的大额风险暴露数据计算方法,支持调整计算方法计算方式,精确地计算出大额风险暴露数据。

-

关联规则设置

支持设置大额风险暴露计算模型中触发预警的监控规则,用户可以记录在不同事件、场景中对不同监控对象的预警规则、预警预置,精准建设监控体系。

-

模拟测算

支持设定模拟预警值,测算选定指标剩余额度,协助机构进行额度分配决策、提前控制机构风险。

-

数据披露

支持展示监管要求的披露信息、展示系统豁免情况相关披露数据,协助机构全方位了解金融数据风险控制相关情况。